重要提醒!2024年12月1日起用水要交税了

发布时间:

2024-11-11 15:27

12月1日起全面实施水资源费改税

为加强水资源管理和保护,促进水资源节约集约安全利用,财政部、国家税务总局、水利部印发了《水资源税改革试点实施办法》,明确自12月1日起全面实施水资源费改税试点。

自2016年7月1日起,我国已先后在河北、北京、天津等10个省(区、市)开展了水资源税改革试点。改革试点在抑制地下水超采、转变用水方式、促进节水改造、规范取用水行为等方面取得了明显成效。

实施水资源费改税,对水产养殖行业有哪些影响呢?

1.对于高耗水养殖方式及品种不利

对于用水量大的养殖方式及需要频繁换水的养殖品种,大量换水会导致其超额用水量需要缴纳水资源税。这种情况无疑会增加这些养殖成本,尤其当用水量远超标准时。

2.对于用水量较少的养殖方式影响不大

对于那些能够合理控制用水量,保持在规定限额以下的养殖方式,无需缴纳水资源税。这意味着,对于养殖管理得当、水资源利用合理的养殖方式来说,这一政策变化的影响相对有限。

3.提升水资源利用效率

政策鼓励用水单位提高用水效率,特别是对那些用水效率达到国家用水定额先进值的相关纳税人,将减征水资源税。这有助于推动循环水养殖的发展,鼓励水资源的循环利用。

4.调水意义重大

在水资源丰富的区域,水质不好的时候直接换水,这样成本很低。新政实施后,预计要多用调水产品和提升调水技术了,这有利于提升养殖技术和管理水平。

政策要点如下

一、纳税义务人

在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人。

二、不缴纳资源税的情形

1.农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

2.家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

3.水工程管理单位为配置或者调度水资源取水的;

4.为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

5.为消除对公共安全或者公共利益的危害临时应急取水的;

6.为农业抗旱和维护生态与环境必须临时应急取水的。

三、征税对象

水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。

地下水是指赋存于地表以下的水。

地热、矿泉水和天然卤水按照矿产品征收资源税,不适用于本办法。

四、计算方式

水资源税实行从量计征。一般情形下,应纳税额的计算公式为:应纳税额=实际取用水量×适用税额 疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

其他情形:1.城镇公共供水企业应纳税额=实际取用水量×(1-公共供水管网合理漏损率)×适用税额(公共供水管网合理漏损率由各省、自治区、直辖市人民政府确定。)2.水力发电取用水应纳税额=实际发电量×适用税额3.除火力发电冷却取用水外,冷却取用水应纳税额的计算公式为:应纳税额=实际取用(耗)水量×适用税额(火力发电冷却取用水可以按照实际发电量或者实际取用(耗)水量计征水资源税,具体计征方式由各省、自治区、直辖市人民政府按照税费平移原则确定。)

五、减免优惠

有下列情形之一的,免征或者减征水资源税:

1.规定限额内的农业生产取用水,免征水资源税;

2.除接入城镇公共供水管网以外,军队、武警部队、国家综合性消防救援队伍通过其他方式取用水的,免征水资源税;

3.抽水蓄能发电取用水,免征水资源税;

4.采油(气)排水经分离净化后在封闭管道回注的,免征水资源税;

5.受县级以上人民政府及有关部门委托进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

6.工业用水前一年度用水效率达到国家用水定额先进值的纳税人,减征本年度百分之二十水资源税。省级水行政主管部门会同同级财政、税务等部门及时公布享受减征政策的纳税人名单;

7.财政部、税务总局规定的其他免征或者减征水资源税情形。

各省、自治区、直辖市人民政府可以根据实际情况,决定免征或者减征超过规定限额的农业生产取用水和主要供农村人口生活用水的集中式饮水工程取用水的水资源税。

农业生产取用水,是指种植业、畜牧业、水产养殖业、林业等取用水。

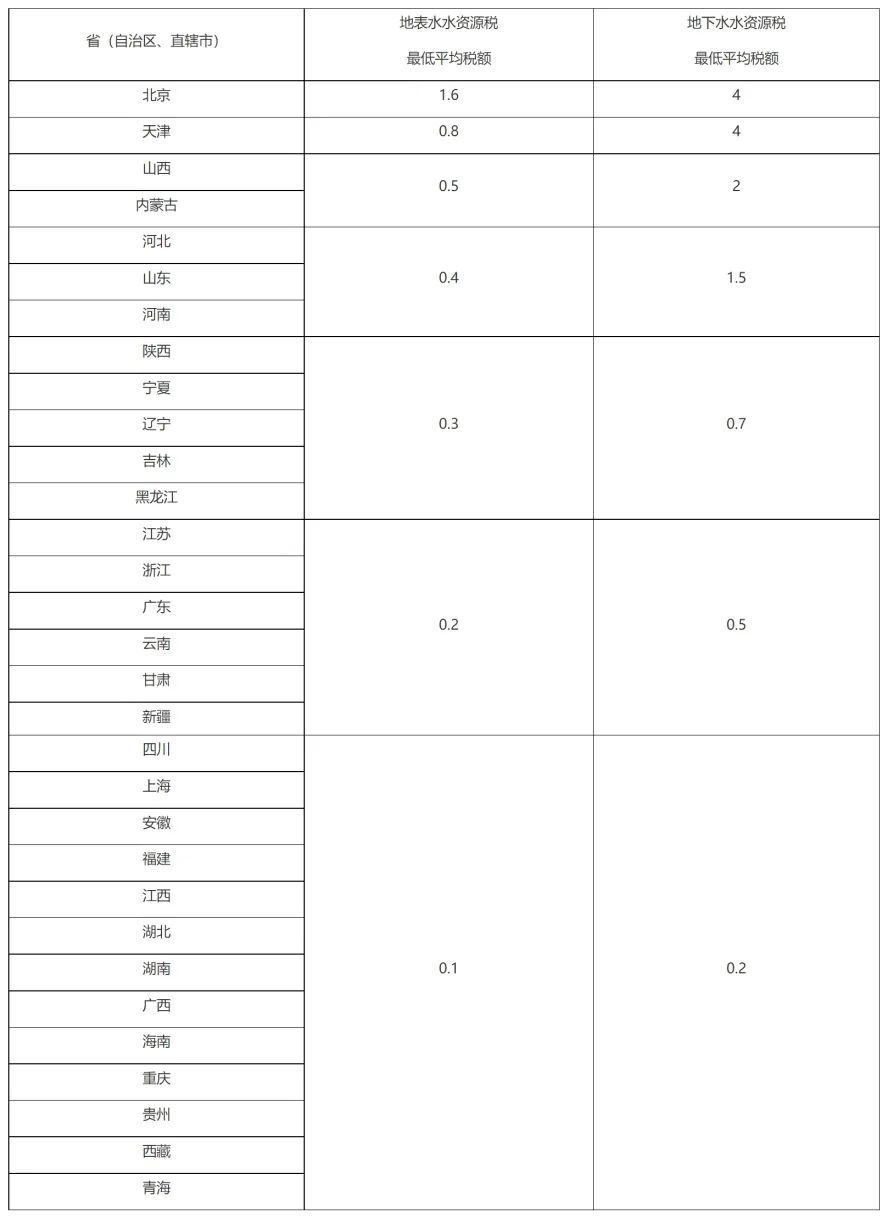

六、税率

附:各省、自治区、直辖市水资源税最低平均税额表

单位:元/立方米

水资源费改税,循环水养殖,绿色养殖,循环水养殖技术

页面版权所有 - 苏州科图水处理设备有限公司